यो प्रक्रिया केवल आजको मात्र होइन,अन्तरबैंक ब्याजदरलाई तोकिएको सीमाभित्र राख्न केन्द्रीय बैंकले पछिल्लो तीन वर्षदेखि निरन्तर पैसा तान्दै आएको छ।

बजारमा पैसा धेरै भएपछि अन्तरबैंक ब्याजदर राष्ट्र बैंकले तोकेको 'ब्याजदर कोरिडोर' को तल्लो सीमा २.७५ प्रतिशतभन्दा तल झर्छ। अन्तरबैंक दर यो सीमाभन्दा तल झर्नु भनेको मौद्रिक उपकरणहरूको प्रभावकारिता कमजोर हुनु हो। त्यसैले, तरलता व्यवस्थापन गर्न राष्ट्र बैंकले १० वर्षपछि पहिलो पटक 'राष्ट्र बैंक ऋणपत्र' जारी गरेर १ वर्षका लागि करिब २ खर्ब रुपैयाँ बजारबाट झिकिसकेको छ।

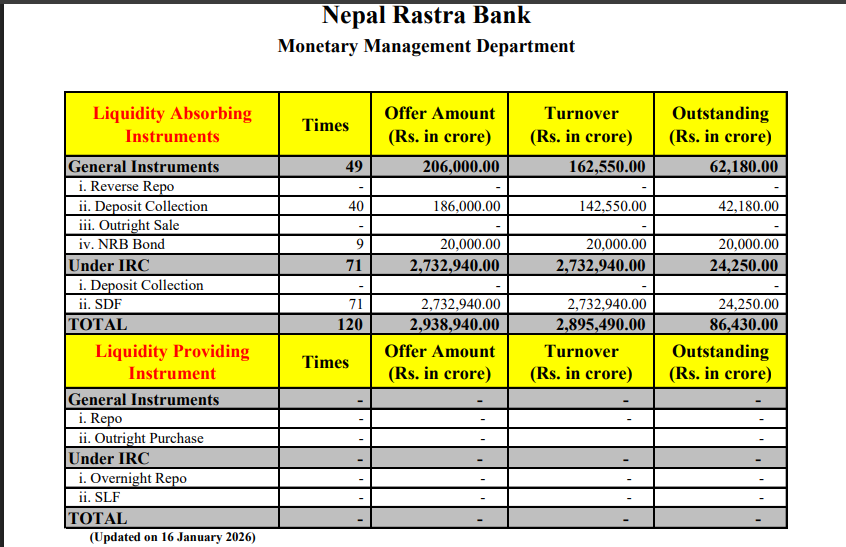

नेपाल राष्ट्र बैंकको मौद्रिक व्यवस्थापन विभागले सार्वजनिक गरेको पछिल्लो तथ्याङ्कले नेपाली बैंकिङ प्रणालीमा अधिक तरलताको अवस्था कति भयावह छ भन्ने तथ्यलाई पुष्टि गर्छ। २०८२ माघ ३ गतेसम्मको विवरण अनुसार राष्ट्र बैंकले बजारमा थुप्रिएको पैसा खिच्नका लागि मात्रै विभिन्न उपकरणहरू १२० पटक प्रयोग गरिसकेको छ। प्रणालीबाट पैसा तान्नका लागि गरिएको कुल कारोबार २८ खर्ब ९५ अर्ब ४९ करोड रुपैयाँ पुग्नु र हाल ८६ अर्ब ४३ करोड रुपैयाँ (Outstanding) अझै पनि राष्ट्र बैंककै ढुकुटीमा थुप्रिएर बस्नुले वित्तीय प्रणालीमा लगानीको खडेरी रहेको स्पष्ट पार्छ।

राष्ट्र बैंकले सार्वजनिक गरेको यो तथ्याङ्कले तरलता व्यवस्थापनका लागि अपनाइएका उपकरणहरूको चित्र प्रस्ट पार्छ। जसअनुसार बैंकहरूले आफूसँग बढी भएको पैसा राख्न पाउने 'स्थायी निक्षेप सुविधा' ७१ पटक प्रयोग गरिएको छ, जसको कारोबार मात्रै २७ खर्ब ३२ अर्ब ९४ करोड रुपैयाँ पुगेको छ।

त्यस्तै, निक्षेप सङ्कलन ४० पटक र राष्ट्र बैंक ऋणपत्र ९ पटक जारी गरी क्रमशः ४२ अर्ब १८ करोड र २०० अर्ब रुपैयाँ बजारबाट झिकिएको छ। अर्कोतर्फ, बजारमा पैसा पठाउने 'तरलता प्रवाह'का सबै उपकरणहरू-रिपो र स्थायी तरलता सुविधाको प्रयोग शून्य देखिनुले बैंकहरूलाई पैसाको अभाव होइन, बरु थुप्रिएको पैसा कहाँ लगानी गर्ने भन्ने मुख्य टाउको दुखाइ बनेको देखिन्छ।

यसरी राष्ट्र बैंकले निरन्तर पैसा तान्दा अन्तरबैंक ब्याजदरलाई वाञ्छित सीमाभित्र राख्न केही मद्दत पुगे पनि यसले अर्थतन्त्रको मूल समस्या समाधान गर्न सकेको छैन। आज मात्रै पुनः २० अर्ब रुपैयाँ निक्षेप सङ्कलन गरिनुले यो प्रक्रिया एउटा 'अन्तहीन चक्र' जस्तो बनेको छ। बैंकमा ११ खर्बभन्दा बढी लगानीयोग्य रकम थुप्रिनु र अर्कोतर्फ राष्ट्र बैंकले करिब ९ खर्बको हाराहारीमा पैसा तानेर निष्क्रिय राख्नुले पुँजीको उच्चतम सदुपयोग हुन नसकेको स्पष्ट देखिन्छ। यसरी खिचिएको पैसामा राष्ट्र बैंकले ब्याज तिर्नुपर्ने हुँदा यसले केन्द्रीय बैंकको वित्तीय स्वास्थ्यमा समेत असर पारिरहेको छ भने अर्कोतर्फ बैंकहरूको उत्पादनशील क्षेत्रमा कर्जा प्रवाह गर्ने जाँगर हराउँदै गएको देखिन्छ।

यो संरचनात्मक समस्याको दिगो समाधानका लागि अब पैसा थुन्ने पुरानो शैलीलाई त्यागेर यो पुँजीलाई 'पूर्वाधार विकास बण्ड'मा च्यानलाइज गर्नु अनिवार्य भइसकेको छ। सरकारले राष्ट्रिय गौरवका आयोजना, जलविद्युत, द्रुतमार्ग र विमानस्थल जस्ता दीर्घकालीन महत्वका परियोजनाका लागि यस्तो बण्ड जारी गर्नुपर्छ। यसबाट बैंकहरूमा रहेको अल्पकालीन र अधिक निक्षेपलाई २० देखि ३० वर्षको दीर्घकालीन लगानीमा रूपान्तरण गर्न सकिन्छ। यसो गर्दा बैंकहरूले सुरक्षित र निश्चित प्रतिफल पाउँछन् भने देशले पूर्वाधार विकासका लागि आवश्यक सस्तो पुँजी आन्तरिक स्रोतबाटै प्राप्त गर्छ।

यो प्रक्रियामा नेपाल राष्ट्र बैंकको भूमिका केवल 'तरलता व्यवस्थापक' मा मात्र सीमित हुनु हुँदैन, बरु 'विकास सहजकर्ता' का रूपमा रहनुपर्छ। राष्ट्र बैंकले यस्ता पूर्वाधार बण्डहरूलाई बैंकहरूको 'तरलता अनुपात' (एसएलआर) गणनामा गणना गर्न पाउने सुविधा दिनुपर्छ। साथै, यी बण्डहरूलाई दोस्रो बजारमा सूचीकृत गराई बैंकहरूले आवश्यकता परेको बेला तुरुन्तै बिक्री गर्न सक्ने वा राष्ट्र बैंकमा धितो राखेर नगद लिन सक्ने सुविधा प्रदान गर्नुपर्छ। यसो भएमा बैंकहरू ढुक्क भएर ठूलो पुँजी पूर्वाधारमा लगाउन प्रोत्साहित हुनेछन्।

यदि अहिलेकै तथ्याङ्कको प्रवृत्ति (१२० पटकको पैसा तान्ने प्रक्रिया) लाई निरन्तरता दिने र नयाँ सिर्जनात्मक उपायहरू नलगाउने हो भने अर्थतन्त्र 'तरलता पासो' मा झनै गहिरोसँग फस्नेछ। ब्याजदर न्यून हुँदा पनि लगानी नबढ्ने, उत्पादन नहुने र रोजगारी सिर्जना नहुने अवस्थाले अन्ततः आर्थिक मन्दीलाई निम्त्याउँछ। त्यसैले, राष्ट्र बैंकको यो पछिल्लो तथ्याङ्कलाई एउटा चेतावनीका रूपमा लिँदै थुप्रिएको ११ खर्ब पुँजीलाई पूर्वाधार ऋणपत्रमार्फत विकासको गतिमा बदल्नु नै वर्तमान समयको सबैभन्दा बुद्धिमानी कदम हुनेछ ।