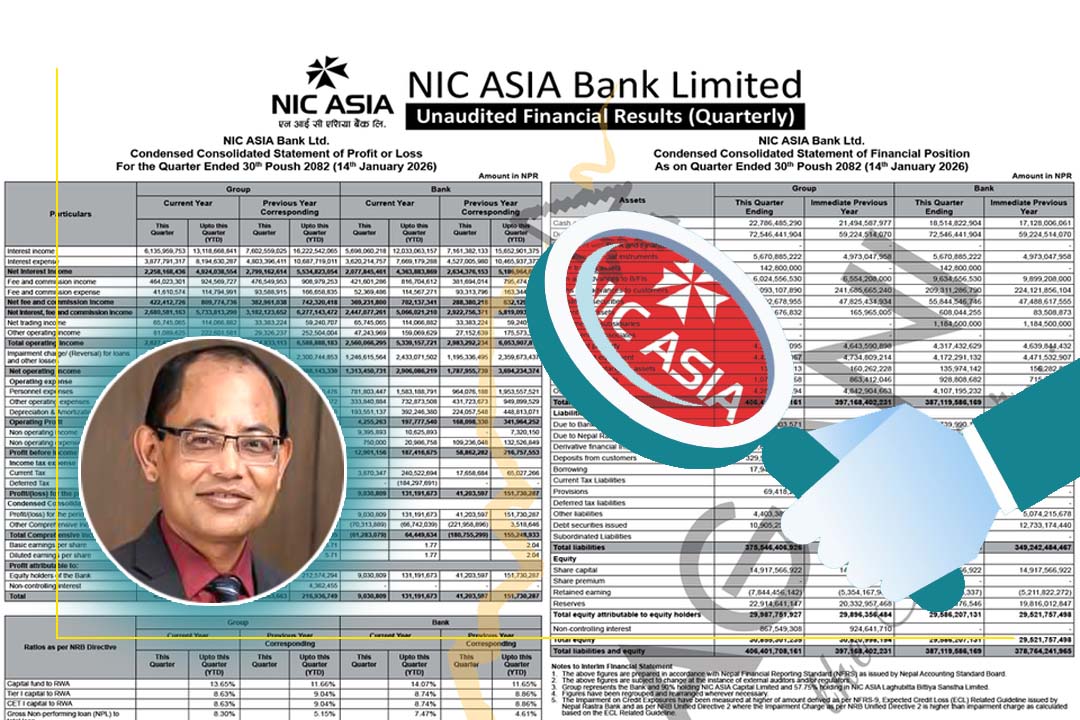

कुनै समय आक्रामकताको पर्याय बनेको एनआईसी एसिया बैंक जब केही समय रक्षात्मक अवस्थामा पुग्यो। तब बजारले एउटा दरिलो र अनुभवी सारथिको खोजी गरिरहेको थियो। यस्तो पृष्ठभूमिमा २०८२ कात्तिक २० गते सुजित शाक्यले प्रमुख कार्यकारी अधिकृत (सिइओ) को रूपमा एनआईसी एसिया बैंकको बागडोर सम्हाले। शाक्यका लागि यो बैंक कुनै नयाँ थलो थिएन। बरु उनले आफ्नो करियरको दुई दशकभन्दा बढी समय यहीँ बिताएका थिए। त्यसैले उनी सिइओका रूपमा भित्रिँदा बैंकको भित्री नशा–नशा बुझेका एक 'इनसाइडर' को रूपमा फर्किएका थिए। उनले कमान सम्हाल्नुभन्दा ठिक अघिको अवस्थालाई असोज मसान्त २०८२ को वित्तीय विवरणले प्रस्ट पार्छ भने उनले नेतृत्व सम्हालेपछिको पहिलो तीन महिनाको 'अग्निपरीक्षा' को नतिजा पुस मसान्तको रिपोर्टले देखाउँछ। यी दुई त्रैमासको तुलनात्मक अध्ययन गर्दा सुजित शाक्यको प्रवेशले बैंकको सुस्ताएको लयलाई कसरी पुनः गति दिन खोज्दै छ भन्ने एउटा रोचक चित्र कोरिएको छ।

सुजित शाक्यले कार्यभार सम्हाल्नु अघि अर्थात् असोज मसान्त २०८२ सम्मको विवरणलाई हेर्ने हो भने एनआईसी एसिया बैंक एउटा दबाबपूर्ण अवस्थाबाट गुज्रिरहेको थियो। त्यस बेला बैंकको खुद नाफा केवल १२ करोड २१ लाख ६८ हजार रुपैयाँमा खुम्चिएको थियो। वर्षभरिको पूँजी र संरचनालाई हेर्दा यो नाफा निकै न्यून थियो। प्रतिशेयर आम्दानी (ईपीएस) वार्षिक ३.२९ रुपैयाँमा सीमित हुनुले लगानीकर्ताहरूमा एउटा संशय पैदा गरेको थियो। सबैभन्दा ठुलो चुनौती त बैंकको खराब कर्जा (एनपीएल) मा देखिएको थियो। असोजसम्म बैंकको खराब कर्जा ७.८० प्रतिशत (समूहगत) र १.७४ प्रतिशत (बैंक मात्र) पुगेको थियो। यति मात्र होइन, बैंकले आफ्नो निक्षेपलाई कर्जामा रूपान्तरण गर्न पनि निकै सङ्घर्ष गरिरहेको देखिन्थ्यो। जसलाई ६६.०८ प्रतिशतको कर्जा–निक्षेप अनुपात (सिडी रेसियो) ले पुष्टि गर्थ्यो। ८८ अर्बको निक्षेप र २१२ अर्बको कर्जा पोर्टफोलियो बोकेको बैंकका लागि यो अवस्था एउटा 'स्थिरताको खाडल' जस्तै थियो। जहाँबाट बाहिर निस्कन एउटा ठुलो धक्का वा 'पुस' को आवश्यकता थियो।

जब सुजित शाक्यले कात्तिकको मध्यतिर बैंकको कमान सम्हाले, तब उनको अगाडि दुई वटा स्पष्ट मार्ग थिए: या त पुरानै रक्षात्मक शैलीलाई निरन्तरता दिने, या बैंकको गुमेको आक्रामक साखलाई पुनः फर्काउने। उनले नेतृत्व सम्हालेपछिको पहिलो पूर्ण त्रैमास अर्थात् पुस मसान्त २०८२ को वित्तीय विवरण सार्वजनिक हुँदा, शाक्यको रणनीति 'कोर बैंकिङ' लाई मजबुत बनाउने तर्फ केन्द्रित देखिएको छ। असोजमा १२.२१ करोड रहेको बैंकको खुद नाफा पुस मसान्तसम्म आइपुग्दा बढेर २० करोड ६ लाख ५९ हजार रुपैयाँ पुगेको छ। तीन महिनाको अवधिमा खुद नाफामा देखिएको यो सुधारले बैंक पुनः लयमा फर्कन खोजेको सङ्केत गर्दछ। नाफाको यो वृद्धिसँगै वार्षिक प्रतिशेयर आम्दानी पनि ३.२९ रुपैयाँबाट सुध्रिएर ५.४१ रुपैयाँ पुगेको छ। शाक्यले नेतृत्व सम्हालेको छोटो अवधिमै ईपीएसमा आएको यो बढोत्तरीले बैंकको व्यवस्थापकीय कुशलतामा सुधार आएको सङ्केत गर्दछ।

वित्तीय विवरणको गहिराइमा पुगेर हेर्दा, सुजित शाक्यले सबैभन्दा ठुलो सफलता 'खुद ब्याज आम्दानी' (नेट इन्ट्रेस्ट इन्कम) मा हात पारेका छन्। असोज मसान्तसम्म २ अर्ब ६६ करोड रुपैयाँ रहेको खुद ब्याज आम्दानी पुस मसान्तसम्म आइपुग्दा ४ अर्ब ३२ करोड ४८ लाख रुपैयाँ पुगेको छ। बैंकको मुख्य व्यवसाय अर्थात् निक्षेप सङ्कलन र कर्जा प्रवाहबाट हुने आम्दानीमा आएको यो सुधारले बैंकको 'कोर मेसिनरी' चल्न थालेको देखाउँछ। शाक्यले बैंकको निक्षेपको लागत (कष्ट अफ फण्ड) लाई घटाउन विशेष ध्यान दिएको देखिन्छ। असोजमा ४.८९ प्रतिशत रहेको निक्षेपको लागतलाई पुसमा ४.४३ प्रतिशतमा झार्नु उनको एउटा ठुलो रणनीतिक विजय हो। निक्षेपको लागत घट्नुको सिधा अर्थ बैंकको नाफाको मार्जिन बढ्नु हो। जसले बैंकलाई प्रतिस्पर्धात्मक बजारमा सस्तो दरमा कर्जा दिन सक्ने क्षमता प्रदान गर्दछ।

शाक्यले कमान सम्हालेपछि बैंकको लगानी गर्ने शैलीमा पनि परिवर्तन देखिएको छ। असोजमा ६६.०८ प्रतिशत रहेको बैंकको सिडी रेसियो पुसमा बढेर ७५.३१ प्रतिशत पुगेको छ। यसको अर्थ बैंकले आफूसँग भएको अल्छी पूँजीलाई बजारमा कर्जाको रूपमा पठाउन सुरु गरेको छ। एनआईसी एसियाको इतिहास सधैँ कर्जा विस्तारमा आक्रामक रहने गरेको छ। शाक्यले सोही पुरानो कार्यशैलीलाई ब्युँझाउन खोजेको देखिन्छ। यद्यपि, कर्जा विस्तार गर्दा उनले कुल सम्पत्तिको आकारलाई भने नियन्त्रणमा राखेका छन्। असोजमा ४१४ अर्ब रहेको कुल सम्पत्ति पुसमा ४०६ अर्बमा झरेको छ। यो अस्वाभाविक लाग्न सक्छ। तर यसले बैंकले अनावश्यक र कम प्रतिफल दिने सम्पत्तिहरूलाई घटाएर 'क्वालिटी एसेट' मा ध्यान दिन थालेको सङ्केत गर्दछ। बैंकको नगद र नगद बराबरको मौज्दात २२ अर्बबाट बढेर २२.७ अर्ब पुग्नुले बैंकको तरलता अवस्था झन् सुदृढ भएको पुष्टि गर्दछ।

यति हुँदाहुँदै पनि शाक्यको कार्यकालका चुनौतीहरू अझै समाप्त भएका छैनन्। बरु केही सूचकहरूले थप सतर्कताको माग गरिरहेका छन्। उनले सुधारका प्रयास गरे पनि बैंकको खराब कर्जा (एनपीएल) मा अपेक्षित सुधार हुन सकेको छैन। असोजमा १.७४ प्रतिशत रहेको बैंकको एकल खराब कर्जा पुसमा बढेर १.८८ प्रतिशत पुगेको छ भने समूहगत खराब कर्जा ७.८० प्रतिशतबाट बढेर ८.३० प्रतिशत पुगेको छ। यसले के देखाउँछ भने, पुरानो कर्जा असुलीमा अझै पनि ठुलो मेहनत आवश्यक छ र बजारको आर्थिक शिथिलताको असर बैंकको पोर्टफोलियोमा अझै बाँकी छ। सुजित शाक्यका लागि एनपीएलको यो बढ्दो ग्राफ नै सबैभन्दा ठुलो टाउको दुखाइको विषय बनेको छ। यदि उनले आगामी दिनमा यो खराब कर्जालाई नियन्त्रणमा राख्न सकेनन् भने, नाफामा देखिएको सुधारलाई यसले निल्न सक्ने जोखिम छ।

अर्को गम्भीर पक्ष भनेको बैंकको वितरणयोग्य नाफा हो। असोज मसान्तमा ६ अर्ब २४ करोड रुपैयाँ ऋणात्मक रहेको वितरणयोग्य नाफा पुस मसान्तसम्म आइपुग्दा झन् बढेर ७ अर्ब ३१ करोड रुपैयाँ ऋणात्मक पुगेको छ। यो एउटा यस्तो घाउ हो। जसलाई पुर्न शाक्यले लामो समयसम्म नाफा कमाइरहनुपर्ने हुन्छ। यो ऋणात्मक अवस्थाले गर्दा बैंकले तत्काल शेयर धनीहरूलाई लाभांश दिन सक्ने स्थिति छैन। शाक्यले विरासतमा पाएको यो 'सञ्चित नोक्सानी' को पहाडले उनको कार्यक्षमतामाथि सधैँ प्रश्न उठाइरहनेछ। यद्यपि, नियामक समायोजन अघिको नाफामा देखिएको सुधारले यो नोक्सानीलाई बिस्तारै घटाउँदै लैजाने आधार भने तयार गरेको छ।

शाक्यले बैंकमा आएर गरेको अर्को महत्त्वपूर्ण काम भनेको सञ्चालन खर्चको व्यवस्थापन हो। पुस मसान्तको विवरण अनुसार कर्मचारी खर्च र अन्य सञ्चालन खर्चहरूमा बैंकले निकै मितव्ययिता अपनाएको देखिन्छ। उनले बैंकको आन्तरिक प्रणाली र प्रविधिको प्रयोग बढाएर मानव संसाधनको खर्चलाई सन्तुलनमा राख्न खोजेका छन्। बैंकको शाखा सञ्जाल र डिजिटल प्लेटफर्मको उपयोगितालाई अधिकतम बनाउने शाक्यको रणनीतिले बैंकलाई 'डिजिटल फस्ट' बैंकको रूपमा पुनर्स्थापित गर्न मद्दत गर्नेछ।

सेगमेन्ट रिपोर्टलाई विश्लेषण गर्दा, बैंकको व्यापारको ठुलो हिस्सा अझै पनि रिटेल र एसएमई (साना तथा मझौला) क्षेत्रमा केन्द्रित छ। असोजमा १२२ अर्बको पोर्टफोलियो रहेको एसएमई बैंकिङ पुसमा ११९ अर्बमा झरेको छ भने रिटेल बैंकिङ १२६ अर्बबाट १२४ अर्बमा आएको छ। कर्जाको यो सामान्य सङ्कुचनले शाक्यले कर्जाको मात्राभन्दा गुणस्तरमा बढी ध्यान दिन थालेको देखाउँछ। कर्पोरेट बैंकिङमा पनि ३१ अर्बबाट ३० अर्बमा पोर्टफोलियो झर्नुले बैंकले ठुला र जोखिमयुक्त कर्जाभन्दा सुरक्षित र छरिएका कर्जाहरूलाई प्राथमिकता दिएको सङ्केत मिल्छ।

सुजित शाक्यको नेतृत्वमा एनआईसी एसिया बैंकले पार गरेको यो पहिलो तीन महिनाको यात्रालाई 'मिश्रित' भन्न सकिन्छ। एकातिर खुद नाफा, खुद ब्याज आम्दानी, ईपीएस र सिडी रेसियोमा आएको सुधारले बैंकको व्यावसायिक सक्रियता बढेको प्रस्ट पार्छ। अर्कोतिर, खराब कर्जाको वृद्धि र वितरणयोग्य नाफाको बढ्दो घाटाले बैंक अझै पनि 'रिह्याबिलिटेसन' (पुनर्स्थापना) को चरणमा रहेको देखाउँछ। शाक्यले बैंकलाई जुन अवस्थामा भेटाएका थिए। त्यहाँबाट यसलाई नाफाको बाटोमा डोर्याउनु आफैमा एउटा चुनौती थियो। जसमा उनी प्रारम्भिक रूपमा सफल देखिएका छन्। तर, एनआईसी एसियाका लाखौँ निक्षेपकर्ता र हजारौँ शेयरधनीहरूको विश्वास पूर्ण रूपमा जित्नका लागि उनले एनपीएललाई घटाउने र वितरणयोग्य नाफालाई धनात्मक बनाउने जादु देखाउनै पर्छ।

अन्त्यमा, सुजित शाक्यको छोटो कार्यकालको यो समीक्षाले के पुष्टि गर्दछ भने, एनआईसी एसिया बैंक पुनः आफ्नो पुरानो लयमा फर्कने प्रयासमा छ। शाक्यले बैंकको नेतृत्व सम्हालेपछि बैंकको 'कोर फाइनान्सियल' मा देखिएको सुधारले सकारात्मक सन्देश दिएको छ। उनीसँगको लामो बैंकिङ अनुभव र एनआईसी एसिया बैंकसँगको सामीप्यताले गर्दा आगामी दिनमा बैंकले थप उचाइ लिने अपेक्षा गर्न सकिन्छ। यद्यपि, खराब कर्जाको व्यवस्थापन र सञ्चित नोक्सानीको भरपाई नै उनको कार्यकालको सफलताको अन्तिम कडी हुनेछ। एनआईसी एसियाको यो 'नयाँ युग' सुजित शाक्यको हातमा कति सुरक्षित र समृद्ध रहन्छ। त्यसको पूर्ण उत्तरका लागि भने हामीले आगामी त्रैमासका विवरणहरू कुर्नै पर्ने हुन्छ। तर, हाललाई यति भन्न सकिन्छ कि, सुजित शाक्यले बैंकको सुस्ताएको इन्जिनलाई पुनः स्टार्ट गरेका छन् र अब यसलाई उच्च गतिमा दौडाउनु नै उनको आगामी कार्यभार हो।

स्रोत: एनआईसी एसिया बैंक लिमिटेडको असोज मसान्त र पुस मसान्त २०८२ को त्रैमासिक वित्तीय विवरणमा आधारित विश्लेषण।