पुस मसान्तसम्ममा ९ वटा बैंकको खराब कर्जा ४ प्रतिशतभन्दा धेरै देखिएको छ। पहिलो त्रैमासमा ६ वटाम बैंकको मात्रै खराब कर्जा ४ प्रतिशतभन्दा धेरै थियो। दोस्रो त्रैमासमा केहि बैंकहरुले खराब कर्जामा सुधार गरेको कारण पहिलो त्रैमासको तुलनामा खराब कर्जा केहि घटेको देखिएको छ तर गत आर्थिक वर्षको दोस्रो त्रैमासको तुलनामा अहिले खराब कर्जा झण्डै ४० प्रतिशतले बढेको तथ्याँकले देखाउछ।

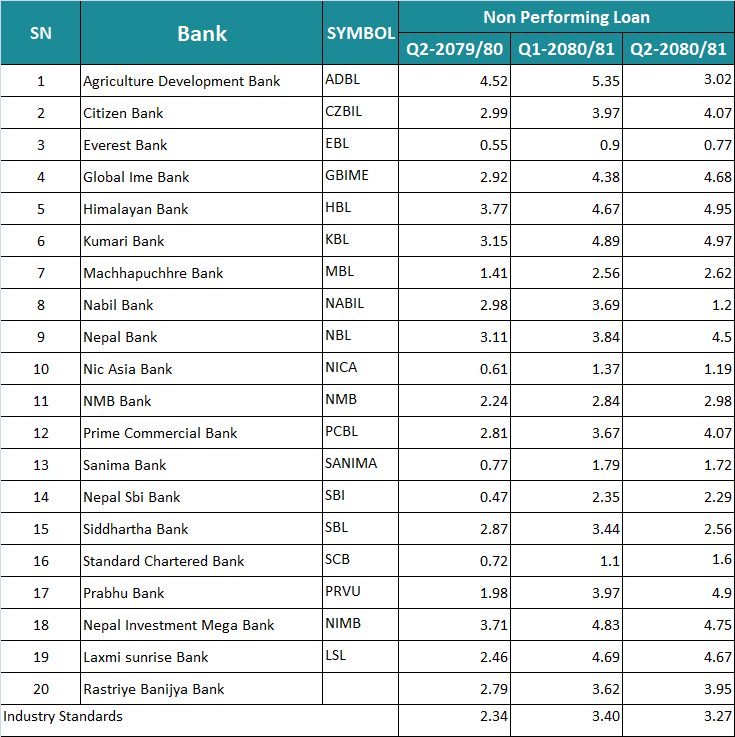

गत आर्थिक वर्षको दोस्रो त्रैमासमा बैंकहरुको औसत खराब कर्जा २.३४ प्रतिशत रहेको थियो। तर चालु आर्थिक वर्षको सोहि अवधिमा बैंकहरुको औसत खराब कर्जा ३.२७ प्रतिशत रहेको छ।

गत आर्थिक वर्षको दोस्रो त्रैमासमा बैंकहरुको औसत खराब कर्जा २.३४ प्रतिशत रहेको थियो। तर चालु आर्थिक वर्षको सोहि अवधिमा बैंकहरुको औसत खराब कर्जा ३.२७ प्रतिशत रहेको छ।

गत आर्थिक वर्षको दोस्रो त्रैमासको तुलनामा सिद्धार्थ बैंक, नबिल बैंक र कृषि विकास बैंक बाहेक अन्य सबै बैंकको खराब कर्जा बढेको छ। गत वर्षको यसै अवधिमा कृषि विकास बैंकको मात्रै खराब कर्जा ४ प्रतिशत माथि थियो भने अन्य सबै बैंकको खराब कर्जा ४ प्रतिशत तल नै थियो।

पहिलो त्रैमासको तुलनामा भने बैंकहरुको खराब कर्जा थोरै घटेको देखिन्छ। पहिलो त्रैमासमा वाणिज्य बैंकहरुको औसत खराब कर्जा ३.४० प्रतिशत रहेकोमा दोस्रो त्रैमासमा ०.१३ प्रतिशत विन्दुले घटेर ३.२७ प्रतिशतमा झरेको छ।

पछिल्लो समय आर्थिक मन्दीले गर्दा बैंकहरुको कर्जा असुलीमा समस्या आउँदा खराब कर्जा बढ्दै गएको हो। बैंकहरुको कर्जा उठ्न नसक्दा धेरै धितो लिलामीमा निकालेका थिए। लिलामीमा निकालेको धितो समेत बिक्री नभएपछि बैंकहरु आफैले सकारीरहेका छन्। यसले गर्दा बैंकहरुको गैरबैंकिङ्ग सम्पत्ति पनि बढ्दै गएको छ।

नेपाल राष्ट्र बैंकले गत आर्थिक वर्षको बैंकले वार्षिक सुपरिवेक्षण रिपोर्टमा बढ्दो क्रममा रहेको खराब कर्जा र गैर बैंकिङ्ग सम्पत्ति बैंकिङ्ग क्षेत्रको लागि चुनौतीको रुपमा देखिएको बताएको थियो। बैंकहरुले कोभिडपछि अनुत्पादक क्षेत्रमा अत्याधिक कर्जा लगानी गरेको र त्यसले समस्या निम्त्याएको केन्द्रीय बैंकले जनाएको थियो। सोहि अनुसार अहिले बैंकहरुमा खराब कर्जा र गैरबैंकिङग सम्पत्ति बढ्दै गएको देखिएको छ।

कोभिडपछि निर्माण क्षेत्रमा आएको सुस्तता, ओभरफाइनान्सिङ र उद्देश्य भन्दा अन्य प्रयोजनको लागि बैंकिङ्ग कर्जाको प्रयोग र ब्याजदरमा भएको बृद्धिले ऋणीको कर्जा तिर्नसक्ने क्षमतामा कमी आएको छ। यसले गर्दा बैंकहरुलाई कर्जाको साँवा ब्याज उठाउन कठिन भएको छ।

- मर्जरमा गएका बैंकको खराब कर्जा झनै धेरै

विग मर्जर गरेका बैंकहरुको खराब कर्जा झनै धेरै देखिएको छ। तथ्याँक अनुसार पछिल्लाे समय मर्जारमा गएका अधिकाँश बैंकको खराब कर्जा ४ प्रतिशतभन्दा माथि छ।

पुस मसान्तसम्ममा ग्लोबल आईएमई बैंकको खराब कर्जा ४.६८ प्रतिशत छ भने हिमालयन बैंकको ४.९५ प्रतिशत, कुमारी बैंकको ४.९७ प्रतिशत, प्रभु बैंकको ४.९ प्रतिशत, नेपाल इन्भेष्टमेन्ट मेगा बैंकको ४.७५ प्रतिशत र लक्ष्मी सनराइज बैंकको ४.६७ प्रतिशत रहेको छ।

यसबाहेक बिग मर्जर नगरेका प्राइम बैंक, सिटिजन्स बैंक र नेपाल बैंकको पनि खराब कर्जा ४ प्रतिशतभन्दा माथि छ।

- राष्ट्र बैंकको सहुलियतले पनि घटेन खराब कर्जा

नेपाल राष्ट्र बैंकले चालु आर्थिक वर्षको मौद्रिक नीतिको पहिलो त्रैमासिक समीक्षामा कर्जा पुनसंरचना तथा पुनतालिकिकरण गर्ने व्यवस्था गरेको भए पनि त्यसले पनि बैंकहरुको खराब कर्जा घटाउन नसकेको देखिएको छ।

राष्ट्र बैंकले ११ क्षेत्रका कार्जाको पुनसंरचना तथा पुनतालिकीकरण गर्न सकिने व्यवस्था गरेको छ। बैंक तथा वित्तीय संस्थाले परिस्थितिवश समस्यामा परेका ऋणीहरुको हकमा पुनसंरचना तथा पुनतालिकीकरण गर्न सक्ने व्यवस्था गरेको हो।

राष्ट्र बैंकले कृषि र वन, माछापालन, खानी, कृषि, वन र पेयपदार्थ उत्पादन (सूर्ती प्रशोधन र मदिराजन्य बाहेक), गैरखाद्य वस्तु उत्पादन, धातुका उत्पादनहरु, मेसिनरी तथा इलेक्ट्रोनिक औजार तथा जडान, यातायात, भण्डार र संचार, थोक तथा खुद्रा विक्री, पर्यटन, शिक्षा एव स्वास्थ्य, निर्माण (सिमेन्ट, डण्डी, ईँटा–ब्लक, पाईप्स् एण्ड फिटिङ्गस् लगायत उद्योगमा प्रवाहित कर्जा समेत) क्षेत्रसँग सम्बन्धित कर्जा र अन्य सबै क्षेत्रमा प्रवाह भएका ५ करोडसम्मका कर्जालाई ऋणीको अनुरोधमा उद्योग–व्यवसायको नगद प्रवाह तथा आम्दानी विश्लेषण गरी आवश्यकता र औचित्यको आधारमा बुझाउनुपर्ने ब्याजको कम्तिमा १० प्रतिशत रकम असुल उपर गरी पुनसंरचना तथा पुनतालिकीकरण गर्न सकिने व्यवस्था गरेको हो। यसले पनि बैंकहरुको खराब कर्जा धेरै घटाउन नसकेको देखिन्छ।

- कर्जा नउठ्दाको असर नाफामा

बैंकहरुको कर्जा नउठ्दाको असर उनीहरुको नाफामा देखिएको छ। बैंकहरुले कर्जाको सावाँ ब्याज उठाउन नसक्दा त्यसलाई प्रोभिजन गर्नुपर्ने हुन्छ। जसले गर्दा अधिकाँश बैंकको वितरणयोग्य नाफा नकारात्मक देखिएको छ।

हाल सञ्चालनमा रहेका २० बैंकहरुले चालु आर्थिक वर्षको दोस्रो त्रैमाससम्मको अपरिष्कृत वित्तीय विवरण सार्वजनिक गरेका छन्। प्रकाशित विवरण अनुसार बैंकहरुको खुद नाफा गत आर्थिक वर्षको सोही अवधिको तुलनामा करिब १० प्रतिशत घटेको छ।

गत आर्थिक वर्षको पुस मसान्तसम्ममा ३१ अर्ब ९४ करोड ११ लाख रुपैयाँ नाफा कमाएका यी २० वाणिज्य बैंकहरुले चालु आर्थिक वर्षको सोही अवधिसम्ममा २८ अर्ब ७६ करोड ५२ लाख रुपैयाँ मात्र नाफा कमाएका छन्। समीक्षा अवधिमा यो ९.९४ प्रतिशत घटेको हो।

बैंकहरुले खराब कर्जामा नियन्त्रण गर्न नसके उनीहरुको आगामी वर्ष लाभांश रोकिन सक्ने देखिएको छ।

बैंकहरुको खराब कर्जा ५ प्रतिशतभन्दा माथि पुगेमा केन्द्रिय बैंकले शिघ्र सुधारात्मक कारवाही गर्ने छ। जसले बैंकलाई लाभाशं वितरणमा समेत रोक लाग्ने छ।

अहिले ९ बैंकको खराब कर्जा ४ प्रतिशत माथि गइसकेको छ। यसले गर्दा बैंकहरुले खराब कर्जा ५ प्रतिशतभन्दा माथि जान नदिन प्रयास गरिरहेका छन्।